香港输入内地人才计划俗称“香港专才”,其旨在吸引具有认可资历的内地优秀人才或专业人才到香港工作,借以提升香港在全球市场的竞争力。这些内地人才必须拥有香港本地人所缺乏或无法及时提供的专业知识和技能。无需投资,无风险,低花费,只需一份当地的雇主Offer即可申请。

项目优势

香港(Hong Kong),简称“港”(HK),全称为中华人民共和国香港特别行政区(HKSAR)。地处中国华南地区,珠江口以东,南海沿岸,北接广东省深圳市,西接珠江,与澳门特别行政区、珠海市以及中山市隔着珠江口相望。

香港是一座高度繁荣的国际大都市,区域范围包括香港岛、九龙、新界和周围262个岛屿,管辖陆地总面积1106.34平方公里,海域面积1648.69平方公里。截至2017年末,总人口约740.98万人,是世界上人口密度最高的地区之一。

香港自古以来就是中国的领土。1842-1997年间,香港曾为英国殖民地。二战以后,香港经济和社会迅速发展,不仅被誉为“亚洲四小龙”之一,更成为全球最富裕、经济最发达和生活水准最高的地区之一。1997年7月1日,中国政府对香港恢复行使主权,香港特别行政区成立。中央拥有对香港的全面管治权,香港保持原有的资本主义制度和生活方式,并可享受外交及国防以外所有事务的高度自治权。“一国两制”、“港人治港”、高度自治是中国政府的基本国策。

香港与纽约、伦敦并称为“纽伦港”,是全球第三大金融中心,重要的国际金融、贸易、航运中心和国际创新科技中心,也是全球最自由经济体和最具竞争力城市之一,在世界享有极高声誉,被GaWC评为世界一线城市。

香港是中西方文化交融之地,把华人智慧与西方社会制度优势合二为一,以廉洁的政府、良好的治安、自由的经济体系及完善的法制闻名于世,有“东方之珠”、“美食天堂”和“购物天堂”等美誉。

地理概况

香港管辖总面积2,755.03平方公里,其中陆地面积1,105.6平方公里(香港岛80.7平方公里、九龙46.9平方公里、新界及离岛978平方公里,2014年年底数据),水域面积1650.64平方公里。香港土地可概括为香港岛、九龙半岛、新界三大部分及263个岛屿,众岛屿中以大屿山面积最大。

九龙及香港岛之间的维多利亚港则因为港阔水深和四面抱拥,有利于船只航行,誉为世界三大天然良港之一。香港最初就是从维多利亚港两岸的平地开始发展,至今该区仍然是香港都市的命脉所在。

气候

香港位处北半球亚热带、北回归线的南部,背靠欧亚大陆及面向太平洋,形成海洋性副热带季风气候,四季分明偏温暖。

每年约3月至5月为春季,气候温和潮湿,多云有雾,能见度低。6月至8月为夏季,气温炎热,潮湿,常有暴雨,降雨量高。9月至11月为秋季,大致温暖凉爽,阳光充沛。夏秋两季亦是台风季节,有时会引发水浸及山泥倾泻;经常受到热带气旋吹袭。12月至翌年2月则是冬季,清凉干燥,高地偶有霜降,降雪机会极微。

投资优势

位置优越:香港交通四通八达,是企业向外发展的理想地点。

低税率及简单税制:香港的税负低廉,税制简单且透明,报税手续直接简易。

国际化的营商环境:香港是全球最方便营商的城市之一,奉行法治及自由的的市场经济,信息自由流通,缔造出公平的竞争环境。

世界级的基础设施建设:香港内外交通便利、物流通讯设施发达。

优秀人才:香港拥有充裕的人才,可配合企业国际化的发展。

政府资助计划:香港大理扶持工商业界建立及拓展业务。

融资平台:香港金融中心的地位巩固,国际资金充裕,企业管治及监管水平高,是内地企业上市集资的最佳平台。

税收制度

税制概况

税制结构以直接税为主。香港地区税收制度主要由香港政府制定的《税务条例》、《遗产税条例》、《印花税条例》、《博彩税条例》、《娱乐税条例》、《储税券条例》等组成。《税务条例》颁发于1947年。在1955~1979年间经历过多次修订。规定征收的税种有薪俸税、利得税、物业税和利息税等。

香港地区税制以税率低、税负轻,并对进出口货物不征关税等特点,享有国际避税港之称。而且,香港税制较为简单,主要体现在税种数量少和征税办法简化两个方面。

税制结构

香港地区税制大体可分为直接税和间接税两大类。

税务管理

在香港,立法部门律政司负责制定并解释税法。香港税务局根据《税务条例》及其他税收法规进行税收管理,经财政司向总督负责。《税务条例》规定了一整套较为严密的税务登记、纳税申报、评税缴款、税务检查和税务上诉等制度。香港地区纳税年度规定为每年4月1日至次年3月31日。每一纳税年度终了后,纳税人必须在一个月内按照评税主任的书面通知,填写报税表,并连同可供审查的资料一起送交税务局。评税主任评估税额后,书面通知纳税人,并限期到税务局缴纳税款。

医疗福利

香港社会的医疗卫生服务,是香港社会福利的主要项目之一。香港政府为了配合社会经济发展的需要,逐步改善对市民的医疗卫生服务,在增加医疗机构的同时,注意扩充设备,提高防病治病的水平,使医疗卫生事业走向普及和现代化。

医务卫生署在1977年开始实施医疗服务分区化。把全港分为5个区、并分设5所区域性中心医院作为该区医疗服务的总枢纽和联络中心,配以地区医院,普通诊所和专科诊所,组成综合的区域医疗服务网。香港市民只要持身份证,缴付低微的费用,便可获得政府医院和政府补助医院的医疗服务,一般收入低下的居民,及一些中等收入的市民大都在这两类福利性医院就诊。

养老福利

在老年保障方面,公务员享有长俸(或年积金)、恩俸等。企业和社会公用事业机构的雇员享有强积金或年积金。

在老年人服务方面,全港有老年活动中心260多间,老年综合服务中心28间,老年家务助理队120多个。高龄人士还可享有高龄津贴。

生育福利

香港政府从未制定限制生育政策,只要合法居留,孕妇在香港生育,小孩出生后立即获得香港永久身份,并享受香港的儿童福利。在生育保障方面,女性雇员主要享有分娩假期和分娩期工资。

香港的儿童服务均统一由社会福利署负责,服务内容和方式包括保护儿童服务、监护儿童服务、儿童住宿照顾服务、寄养服务、领养服务、幼儿中心服务、暂托幼儿服务、幼儿中心缴费资助计划等。对残疾儿童设有“早期教育及训练中心”和“特殊幼儿中心”。

失业福利

在失业保障方面,雇员主要享有长期服务金或遣散费,破产欠薪保障,部分雇员享有公积金或年积金,被解雇时可领取;政府公务员被辞退时,亦可领年积金。

在工伤保障方面,雇员主要享有工伤死亡赔偿,伤残赔偿和职业病赔偿。

在收入保障方面,凡收入低于公共援助计划厘定标准的个人或家庭,可获得包括基本援助金,长期个案援助金,老人补助金,伤残补助金等公共援助的现金补贴。

在福利方面,雇员主要享有带薪假期。公务员及一些社会公用事业机构人员还享有房屋津贴、子女受教育津贴等。

教育体系

学前教育

香港的学前教育大致可分为幼儿园和幼稚园两种,都是私立的。经营者有以商业形式运作、以大集团形式运作的幼稚园集团,也有由非牟利团体兴办的幼稚园。后者通常由教会或社会服务机构筹办。

香港的幼儿园和中国大陆的幼儿园并不相同。香港的幼儿园和幼稚园本来有不相同的服务对象:幼儿园的服务对象是未适合进入幼稚园的幼童,为家长提供托儿服务;而幼稚园的服务对象则是3-6岁的幼童,让他们在学校环境里学习群体相处,以及接受最基本的教育。

小学教育

小学一年级入学办法:凡年满5岁8个月的儿童,可获派免费小学学位。这项措施采取家长选择、学校挑选和电脑分配相结合的原则。

中学教育

目前的中学学制是初中三年,高中二年,学生读完5年中学参加会考后,可以继续2年的中六教育。中学大部分是全日制,平均每周上课5天,共40节,每节40分钟,师生比例平均是1:21.8。

预科教育

经历过会考、顺利升读预科课程的学生,随即要开始准备另一个公开考试。香港的预科课程以香港考试及评核局“香港高级程度会考”考试内容为本,跟高中课程一样,学生大致上会依文、理、商科分流。学生可以因应各自程度,选择修读AL(高级程度)或AS(高级补充程度)的科目。要符合升读高等院校学士学位资格,预科学生需要修读至少4个科目,当中包括中国语文及文化科和应用英语科,以及两个AL程度之科目(两个AS程度科目被视为等同一个AL程度科目)。

修完中六及中七课程后,所有学生均需参加“A-level”考试,以决定能否升读高等院校学士学位课程。最低升学要求是5科E级或以上,当中有3个科目属AL程度,才能符合最低资格,有较大机会升读高等院校学士学位课程。

高等教育

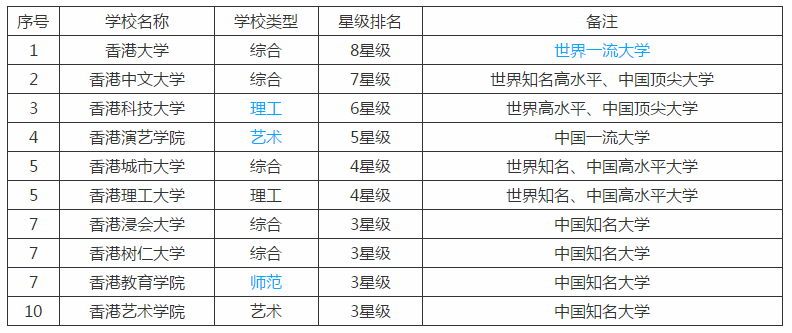

香港有11所高等教育院校,其中八所由教资会资助。在这八所院校中,七所是大学,包括香港大学、香港中文大学、香港科技大学、香港城市大学、香港理工大学、香港浸会大学和岭南大学,其余一所是师资培训学院(香港教育学院)。另外三所颁授学位的院校并非由教资资助,他们是由公众拨款营办的香港演艺学院,以及财政自给的香港公开大学和香港树仁学院。

院校排行

教育福利

1. 基础教育

9年免费教育,包括六年小学教育和三年基础中学教育,6至15岁的儿童可接受免费和普及的9年基础教育,官立和资助小学一年级的学额由教育署中央统筹分配,所有学生修完小六课程后,均可获分配。中学生修业期满可参加香港中学会考,然后升读两年制中六预科课程,继而参加香港高级程度考。香港中学会考考生可按既定的中六收生程序,申请中六资助学额。

2. 高等教育

香港院校颁授的学士、硕士和博士学位,均获得世界各地高等教育院校广泛承认。通过院校委任海外著名大学及学院的学者担任校外主考人,以及教资会对教与学质素保证过程的监察,香港院校的学术水平得到保证。香港学术评审局则评审香港教育学院,以及并非接受教资会资助而且没有自行评审资格的一些院校所开办的课程和科目。

1.薪俸税。《税务条例》规定,任何在香港任职或受雇从而获得或赚取入息的人,必须缴纳薪俸税。“入息”一词,包括薪金或工资、酬金、假期薪资、佣金、花红、赏金、额外津贴、退休时的奖赏或报酬以及长俸等收入。

2. 利得税。香港地区最主要的一个税种,约占各项税收总额的45%。《税务条例》规定,公司、合股商号、团体以及独资企业等,凡在香港从事经营工业、专业或商业所获得的盈利,均应缴纳利得税。依照收入来源地税收管辖权原则,上述课税只适用于来源于香港境内的利得。

3.物业税。这是向位于香港岛、九龙及一部分新界地区的土地及楼宇的收租业主课征的一种税收。

4.利息税。凡是来源于香港地区的债券、房地产的典当与抵押借据、存款、借款或其他债务所取得的利息均应缴纳利息税。

5.遗产税。是对继承死亡人在香港所遗财产课征的一种税。《遗产税条例》规定,遗产税由遗产继承人缴纳。课税的遗产指死亡人生前所能支配和拥有的在港财产权益,包括不动产、金钱、股票、商誉、权利、专利、契约利益、索偿权利等。在死亡前3年内对外赠与的财产也应合并计税。不在香港的所遗财产,不征遗产税。遗产税的计税依据是净遗产额。净遗产额是从总遗产额扣除葬仪费、被继承人的债务、所得税及其他各税之后余额。

6.印花税。《印花税条例》规定,涉及在香港的不动产、证券、票据以及其他应税的凭证,在签立时必须缴付印花税。纳税采取按定率或定额加贴印花的方式。应贴而不贴印花的凭证,不具有法律效力。

香港的税率属全球最低之列,税制简单而可预知,香港并不征收增值税、销售税或资本增值税,只有在香港赚取的收入才须课税。如果营商利润源自在香港经营的行业、专业、或业务,方须缴交利得税。那么在香港还有什么税收优惠呢?

1、可全数扣除支出如娱乐费,车费和旅游费;

2、董事(股东、投资者)及其妻子之工资可作为支出扣除;

3、以有限公司营业,海外來源之营利是无需繳付利得税;

4、利用有限公司转让物业,可省回大笔之利得税,印花税及律师费;

5、利得税的税率是 16% (扣除全部经营费用﹐纯利润),几乎是全球最低;

6、移民海外人仕,如美国和加拿大,利用有限公司可避免缴纳香港及外国双重税;

7、可全数扣除支出如物业和汔车之分期供款利息,及可享有固定资产之折旧免税额;

8、投资中国经商人仕,利用有限公司签订中外合资协议,海外之营利可豁免香港之利得税。